NOVEDADES NORMATIVAS TRIBUTARIAS

1.- Aprueban precios de referencia y derechos variables adicionales a que se refiere el Decreto Supremo N° 115-2001-EF

La Resolución Viceministerial N° 004-2021-EF/15.01 publicada el 15 de abril de 2021, aprueba los precios de referencia y los derechos variables adicionales a que se refiere el Decreto Supremo N° 115-2001-EF: PRECIOS DE REFERENCIA Y DERECHOS VARIABLES ADICIONALES (DECRETO SUPREMO N° 115-2001-EF) US$ por T.M.

Vigencia: 16 de abril de 2021.

2.- Requisitos del Convenio relativo a la Importación Temporal para operar como asociación garantizadora y asociación expedidora

Mediante Decreto Supremo N° 067-2021-EF, publicado el 16 de abril de 2021, se ha establecido los requisitos y condiciones para que la Administración Aduanera autorice a operar a la asociación garantizadora y a la asociación expedidora, en el marco del Convenio Relativo a la Importación Temporal, aprobado por Resolución Legislativa N° 30808 y de la Ley General de Aduanas, Decreto Legislativo N° 1053.

Requisitos y condiciones para la autorización de la asociación garantizadora y de la asociación expedidora:

- La Administración Aduanera autoriza a operar a la asociación garantizadora y a la asociación expedidora, las cuales deben cumplir con los requisitos y las condiciones previstas.

- Para la autorización correspondiente, la asociación garantizadora y la asociación expedidora deben presentar los siguientes requisitos:

- La solicitud a través de una declaración jurada electrónica conforme al formato establecido por la Administración Aduanera, declarando cumplir las siguientes condiciones:

- Inscripción en el Registro de Personas Jurídicas de la Superintendencia Nacional de Registros Públicos (SUNARP) con un mínimo de 3 años de antigüedad.

- Inscripción en el RUC y no tener la condición de contribuyente no hallado o no habido.

- El titular, gerente general o representante legal no registre sanción por infracción a la Ley N° 28008, Ley de los Delitos Aduaneros, firme y consentida en los dos últimos años anteriores a la fecha de presentación de la solicitud.

- El titular, gerente general o representante legal no registre sanción de inhabilitación prevista en la Ley General de Aduanas, firme y consentida en los dos últimos años anteriores a la fecha de presentación de la solicitud.

- El titular, gerente general o representante legal no registre condena por sentencia firme y vigente por delito doloso, en los dos últimos años anteriores a la fecha de presentación de la solicitud.

- Afiliación directa a una cadena de garantía para el caso de la asociación garantizadora y afiliación directa o indirecta a una cadena de garantía para el caso de la asociación expedidora.

- La carta fianza bancaria por un monto de US$ 25,000,00 (veinticinco mil dólares de los Estados Unidos de América), emitida conforme al Reglamento de la Ley General de Aduanas, y expedida a favor de la SUNAT por el plazo de un año calendario.

Cuando una misma persona es autorizada para operar como asociación garantizadora y asociación expedidora solo se exige que presente una carta fianza bancaria por el monto de US$ 25,000,00.

- El procedimiento de autorización de la asociación garantizadora y la asociación expedidora es calificado como de evaluación previa, está sujeto al silencio administrativo positivo y su plazo máximo de resolución es de treinta días hábiles.

- Durante el plazo de autorización, la asociación garantizadora y la asociación expedidora deben mantener la carta fianza y las condiciones señaladas.

Vigencia: Cuando lo determine el Ministerio de Relaciones Exteriores.

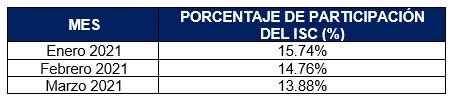

3.- Aprueban el porcentaje requerido para determinar el límite máximo de devolución del ISC

La Resolución de Superintendencia N° 000052-2021/SUNAT publicada el 17 de abril de 2021, aprueba el porcentaje para determinar el límite máximo de devolución del impuesto selectivo al consumo del Reglamento del Decreto de Urgencia N° 012-2019, que otorga a los transportistas que prestan el servicio de transporte terrestre regular de personas de ámbito nacional y/o el servicio de transporte público terrestre de carga el beneficio de devolución del impuesto selectivo al consumo, aprobado por el Decreto Supremo N° 419-2019-EF, como sigue:

Vigencia: 18 de abril de 2021.

4.- Prorrogan el Estado de Emergencia Nacional a consecuencia del COVID-19

El Decreto Supremo N° 076-2021-PCM publicado el 17 de abril de 2021, prorroga desde el 1 de mayo hasta el 31 de mayo, el Estado de Emergencia Nacional por las graves circunstancias que afectan la vida de las personas a consecuencia de la COVID-19.

Asimismo, queda restringido el ejercicio de los derechos constitucionales relativos a la libertad y la seguridad personales, la inviolabilidad del domicilio, y la libertad de reunión y de tránsito en el territorio.

De esa manera, actualizan los niveles de alerta conforme a lo siguiente:

Asimismo, suspenden hasta el 9 de mayo de 2021, el ingreso al territorio nacional de extranjeros no residentes de procedencia de Reino Unido, Sudáfrica y/o Brasil, o que hayan realizado escala en dichos lugares en los últimos 14 días calendario.

Vigencia: 19 de abril de 2021.

5.- Modifican el Procedimiento Específico “Reconocimiento físico - extracción y análisis de muestras” DESPA-PE.00.03 (Versión 3)

La Resolución de Superintendencia Nº 000053-2021/SUNAT publicada el 19 de abril de 2021, modifica el procedimiento específico “Reconocimiento físico – extracción y análisis de muestras DESPA-PE.00.03 (versión 3) a fin de actualizar las denominaciones de diversas unidades organizacionales de la SUNAT que han sido modificadas.

Vigencia: 20 de abril de 2021.

6.- Ampliación de la reprogramación de créditos garantizados por el programa “Reactiva Perú”

Mediante Decreto de Urgencia N° 039-2021, publicado el 22 de abril de 2021, ha dispuesto la ampliación de los alcances del Decreto de Urgencia N° 026-2021, que establece medidas en materia económica y financiera destinadas a la reprogramación de los créditos garantizados por el Programa “Reactiva Perú”, a fin de incorporar a empresas que participan en el Programa “Reactiva Perú”, con créditos mayores a S/ 5’000,000.00 y hasta S/ 10’000,000.00 y que hayan tenido una disminución de sus ventas en 20% o más en el IV trimestre del 2020 con relación a similar periodo del año anterior.

El plazo para las reprogramaciones de los créditos garantizados se encuentra sujeto al plazo de vigencia del Programa “Reactiva Perú” indicado en el Reglamento Operativo.

Vigencia: 15 de julio de 2021.

7.- Medidas especiales adicionales para la fiscalización y control de insumos químicos que pueden ser utilizados en la minería ilegal

Mediante Decreto Supremo N° 077-2021-EF, publicado el 23 de abril de 2021, se han aprobado medidas adicionales especiales adicionales de fiscalización y control de insumos químicos que pueden ser utilizados en la minería ilegal, a fin de que la SUNAT ejerza un mayor control y fiscalización de dichos insumos químicos.

La SUNAT puede:

- Exigir al usuario la exhibición y/o presentación de:

- Los libros, registros y/o documentos que sustenten la contabilidad y/o que se encuentren relacionados con la información que debe contener el registro. En caso el usuario no se encuentre obligado a llevar contabilidad presenta y/o exhibe la documentación vinculada.

- La documentación y correspondencia comercial relacionadas con las actividades vinculadas a los insumos químicos.

- Determinar los plazos de exhibición y/o presentación de manera proporcional a lo requerido, pudiendo ser inmediatos de acuerdo a las circunstancias y naturaleza de la acción de control y fiscalización.

- Exigir la presentación de informes y análisis relacionados con actividades o hechos vinculados con los insumos químicos, en la forma y condiciones requeridas, para lo cual la SUNAT debe otorgar un plazo que no puede ser menor de diez días hábiles.

- En los casos que el usuario o tercero registre sus operaciones contables mediante sistemas de procesamiento electrónico de datos o sistemas de microarchivos, exigir:

- Copia de la totalidad o parte de los soportes portadores de microformas grabadas o de los soportes magnéticos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con el registro, debiendo suministrar a la SUNAT los instrumentos materiales a este efecto, los que les son restituidos a la conclusión del control o fiscalización. En caso el usuario no cuente con los elementos necesarios para proporcionar la copia antes mencionada la SUNAT, previa autorización del sujeto fiscalizado, puede hacer uso de los equipos informáticos, programas y utilitarios que estime convenientes para dicho fin.

- Información o documentación relacionada con el equipamiento informático incluyendo programas fuente, diseño y programación utilizados y de las aplicaciones implantadas, ya sea que el procesamiento se desarrolle en equipos propios o alquilados o, que el servicio sea prestado por un tercero.

- El uso de equipo técnico de recuperación visual de microformas y de equipamiento de computación para la realización de tareas de auditoría, cuando se hallaren bajo control y fiscalización.

- Requerir a terceros información y exhibición y/o presentación de sus libros, registros, documentos y correspondencia comercial relacionada con actividades o hechos vinculados a los insumos químicos o que sustente su destino, en la forma y condiciones solicitadas, para lo cual la SUNAT debe otorgar un plazo que no puede ser menor de tres días hábiles. también puede requerir la información destinada a identificar a los clientes o consumidores del tercero.

Citar al usuario o tercero vinculado para que brinden información relacionada al objeto de las acciones de control y fiscalización. De ser el caso se requiere la presencia del Ministerio Público.

Efectuar tomas de inventario de insumos químicos o controlar su uso o empleo, efectuar la comprobación física, su valuación y registro; así como practicar arqueos de caja, valores y documentos, y control de ingresos que tengan vinculación con las operaciones objeto de control y fiscalización.

El inventario físico de insumos químicos es comparado o considerado contra la información contenida en el registro y/o contra la documentación, registro o información que tenga el usuario.

La determinación de sobrantes o faltantes de inventario implica que se realicen las investigaciones pertinentes. La determinación de diferencias debe considerar las mermas reales o que técnicamente correspondan.

Vigencia: 24 de abril de 2021.

8.- Modificación del Estado de Emergencia Nacional

Mediante Decreto Supremo N° 083-2021-PCM se ha modificado el Decreto Supremo N° 184-2020-PCM, con el objeto de establecer, a partir del 26 de abril de 2021, nuevas medidas y restricciones que deben cumplir la población a fin de contener y reducir la propagación de la COVID-19.

En ese sentido, modifica el numeral 8.4 del artículo 8°, el artículo 9° y el numeral 14.2 del artículo 14° del Decreto Supremo N° 184-2020-PCM:

- Es obligatorio el uso de mascarilla para circular por las vías de uso público; así como, el uso de doble mascarilla para el ingreso a establecimientos con riesgo de aglomeración como los centros comerciales, galerías, conglomerados, tiendas por departamentos, tiendas de abastecimiento de productos básicos, supermercados, mercados, bodegas y farmacias, recomendándose el uso adicional del protector facial.

- Modifica los niveles a aforos permitidos en establecimientos hasta el 9 de mayo de 2021.

- Durante el domingo 9 de mayo de 2021, a nivel nacional, se dispone la inmovilización social obligatoria de todas las personas en sus domicilios, estando prohibido el uso de vehículos particulares, pudiendo trasladase a pie o en bicicleta para la adquisición de productos de primera necesidad, medicinas y recojo de alimentos en restaurantes.

Vigencia: 26 de abril de 2021.

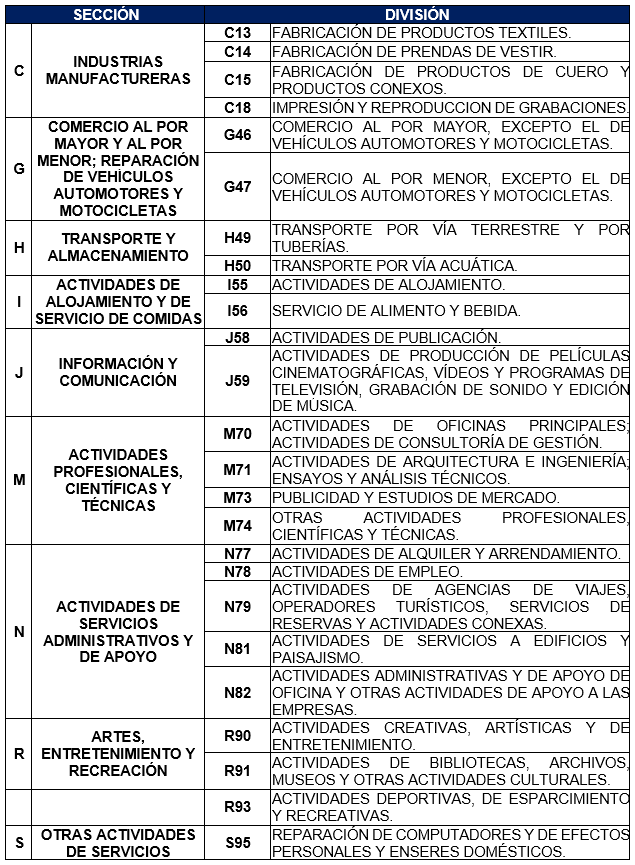

9.- Modifican el Reglamento Operativo PAE-MYPE

La Resolución Ministerial Nº 140-2021-EF/15 publicada el 29 de abril de 2021, modifica el Anexo 1 del Reglamento Operativo del Programa de Apoyo Empresarial a las micro y pequeñas empresas (PAE-MYPE), aprobado mediante R.M. Nº 101-2021-EF/15, el cual señala la lista de actividades económicas que participan en el PAE-MYPE a nivel de división (CIIU Rev. 4), el cual queda redactado de la siguiente forma:

De esta manera, la lista establece, a nivel de división, aquellas actividades empresariales que han sido más afectadas durante la pandemia del COVID-19. Asimismo, forman parte de esta lista aquellas actividades que, a pesar de haber reanudado sus actividades, no cuentan con un aforo del 100%.

Por otro lado, se excluyeron de esta lista las actividades comprendidas en los sectores económicos “Agricultura, ganadería, silvicultura y pesca”, “Explotación de minas y canteras”, “Industrias manufactureras” (con excepción de las actividades de fabricación de productos textiles, fabricación de prendas de vestir, fabricación de productos de cuero y productos conexos e impresión y reproducción de grabaciones), “Suministro de electricidad, gas, vapor y aire acondicionado”, “Distribución de agua; alcantarillado, gestión de desechos y actividades de saneamiento” y “Construcción”, pese a que se encuentran en la Fase 3, debido a que las actividades relacionadas a estos sectores han sido reanudadas casi en tu totalidad en las dos primeras fases de la Reanudación de Actividades Económicas.

Vigencia: 30 de abril de 2021.

INFORMES DE SUNAT

1.- Venta de vehículo inmatriculado

La SUNAT a través del Informe N.° 012-2020-SUNAT/7T0000 Tratándose de una persona jurídica que adquiere un vehículo inmatriculado de una persona natural, para su posterior venta, corresponde aplicar el literal a) del artículo 13° de la Ley del IGV, que establece que para los casos de venta de vehículos inmatriculados que hayan sido adquiridos de personas naturales que no realizan actividad empresarial ni son habituales en la realización de este tipo de operaciones, la base imponible se determina deduciendo del valor de venta del vehículo, el valor de su adquisición, el mismo que tendrá como sustento el acta de transferencia vehicular suscrita ante notario. Así, es irrelevante para ello que la adquisición se efectúe o no en el marco de una dación en pago.

2.- Límite a la deducción de gastos por intereses

En atención a la regla para calcular el límite a la deducción de gastos por intereses prevista en el numeral 1 del inciso a) del artículo 37° de la LIR, a través del Informe N° 013-2021-SUNAT/7T0000, la Administración Tributaria ha precisado lo siguiente:

-

- Resulta aplicable a los gastos por intereses derivados de las operaciones de créditos efectuadas con sujetos residentes o establecimientos permanentes situados en países o territorios no cooperantes o de baja o nula imposición, del inciso m) del artículo 44° de la LIR.

Al aludir a los gastos derivados de las operaciones de crédito, el inciso m) del artículo 44° de la LIR lo hace para establecer que no se les aplica la prohibición de deducir los gastos regulados en dicho inciso. En ese sentido, no dispone una regla especial para la deducción de tales gastos por operaciones de crédito; por lo que la regla establecida para calcular el límite a la deducción de gastos por intereses prevista en el numeral 1 del inciso a) del artículo 37° de la LIR resulta aplicable a la deducción de intereses de créditos a que se refiere el inciso m) del artículo 44 de la LIR.

- Resulta aplicable a los intereses que forman parte de las cuotas que paga el arrendatario en los contratos de arrendamiento financiero.

El primer párrafo del artículo 5° del Decreto Legislativo N° 915 señala que el contrato de arrendamiento financiero debe estipular el monto del capital financiado, así como el valor de la opción de compra y de las cuotas pactadas, discriminando capital e intereses. Por su parte, el inciso e) del artículo 1° del Decreto Legislativo N° 915 señala que se entiende por intereses a los intereses comisiones, gastos y cualquier suma adicional al capital financiado incluidos en las cuotas de arrendamiento financiero y en la opción de compra.

Como se sabe, el Decreto Legislativo N° 299 contempla un régimen tributario aplicable a los contratos de arrendamiento financiero considerándolos como operaciones de colocación para fines del Impuesto a la Renta; mientras que, para el Decreto Legislativo N° 915, las cuotas pactadas están constituidas por capital e intereses.

Siendo que, para fines del IR, los contratos de arrendamiento financiero son considerados operaciones de colocación que generan intereses, a estos les resulta de aplicación el límite a la deducción de gastos prevista en el numeral 1 del inciso a) del artículo 37 de la LIR.

- No resulta aplicable al gasto del cedente en las operaciones de factoring sin recurso, porque el gasto del cedente -constituido por la diferencia entre el valor nominal y el valor de la transferencia de los créditos- en las operaciones de factoring sin recurso retribuye la prestación de un servicio que no es de financiamiento; por lo que dicha retribución no constituye un interés.

- Resulta aplicable a los gastos por intereses derivados de las operaciones de créditos efectuadas con sujetos residentes o establecimientos permanentes situados en países o territorios no cooperantes o de baja o nula imposición, del inciso m) del artículo 44° de la LIR.

3.- ¿Cuándo surge la obligación de reconocer el ingreso de una transferencia de créditos sin recurso vía endoso de propiedad de letras de cambio?

A través del Informe N°014-2021-SUNAT/7T0000, la Administración Tributaria ha concluido lo siguiente:

Tratándose de una transferencia de créditos sin recurso mediante endoso en propiedad de letras de cambio emitidas por las cuotas convenidas para el pago del precio por la enajenación de bienes efectuada a plazos mayores a 1 año, respecto de la cual el enajenante (y transferente de los créditos contenidos en las letras de cambio) se hubiera acogido a la opción prevista en el primer párrafo del artículo 58° de la LIR, la obligación de reconocer el ingreso proveniente de dicha enajenación surge en la oportunidad señalada dicho artículo.

En virtud del primer párrafo del artículo 58° de la LIR por excepción en el caso de rentas de tercera categoría es posible diferir los ingresos de la enajenación de bienes a plazos mayores de 1 año, imputándolos a los ejercicios comerciales en que las cuotas convenidas para el pago resulten exigibles y no en el momento en que se devenguen los referidos ingresos, como es la regla general.

Asimismo, el artículo 58° de la LIR, regula la imputación de ingresos para fines de la determinación anual del IR, teniendo en cuenta que los contribuyentes abonan con carácter de pagos a cuenta, montos calculados sobre la base de los ingresos netos, siendo que tales ingresos deben corresponder a los que forman parte de la base imponible del impuesto del ejercicio, se concluye que la regla de imputación de ingresos contenida también es aplicable para efectuar el cálculo de los pagos a cuenta de cada ejercicio.

De otro lado, en función a lo establecido en el numeral 1 de la Segunda Disposición Complementaria Final del Decreto Supremo N° 219-2007-EF, las transferencias de créditos a través de operaciones de factoring, descuento u otras operaciones reguladas por el Código Civil, por las cuales el factor, descontante o adquirente adquiere a título oneroso, de una persona, empresa o entidad (cliente o transferente), instrumentos con contenido crediticio, tienen el efecto de que para el cálculo de los pagos a cuenta del IR, el cliente o transferente considerará los ingresos que se devenguen en la operación que dio origen al instrumento con contenido crediticio transferido. El monto percibido del adquirente del crédito no formará parte de la base de cálculo de tales pagos a cuenta.

Si bien esta última norma se refiere únicamente a los pagos a cuenta para cuyo cálculo se consideran los ingresos que se devengan en la operación que dio origen al instrumento con contenido crediticio, es decir, aquella a la que le resulta aplicable el inciso a) del artículo 57° de la LIR, más no hace referencia a los casos en los que se aplique la opción prevista en el primer párrafo del artículo 58° de la LIR, se desprende que la transferencia de créditos sin recurso no afecta el cumplimiento de las obligaciones tributarias del transferente derivadas de la operación que da origen al instrumento con contenido crediticio, de lo que se colige que las mismas se deben regir por las disposiciones aplicables antes de producida la transferencia de los créditos, al ser esta última una operación distinta que no altera su naturaleza.

En consecuencia, el enajenante de los bienes considerará los ingresos mensuales que se imputen en la oportunidad señalada en el artículo 58° de la LIR, esto es, cuando las cuotas convenidas para el pago resulten exigibles, sin que sea relevante que hubiera efectuado una transferencia de créditos sin recurso mediante el endoso en propiedad de letras de cambio.

4.- Ingresos por la venta de terrenos rústicos parcelados realizada por persona natural sin negocio califican como renta empresarial

En un reciente Informe, la SUNAT absolvió una consulta en torno a la definición de renta en la enajenación de terrenos rústicos realizada por una persona natural sin negocio bajo la modalidad de parcelación -léase: división del terreno en parcelas independientes-, determinando que la venta de los terrenos producto de dicha independización califica como renta producto.

Al respecto, a través del Informe N° 024-2021-SUNAT/7T0000, ha señalado que en función a una interpretación sistemática de los artículos 1° y 2° de la LIR, fluye que cuando se señala que los resultados de la venta de terrenos rústicos o urbanos por el sistema de urbanización o lotización califican como renta producto, este tiene carácter aclaratorio, lo que significa que a efecto de calificar un determinado tipo de ingreso como renta producto, en principio se debe establecer si proviene del capital, del trabajo y/o de la aplicación conjunta de ambos factores.

En ese sentido, la Administración Tributaria enfatiza que, la parcelación y posterior venta, comprendería la habilitación de una fuente generadora de renta, constituida por la combinación de capital, conformado por el terreno que se divide y el trabajo, que son las acciones de mejora efectuadas producto de la división o habilitación del terreno. De modo tal que, los terrenos fraccionados están destinados a ser enajenados como parte de un negocio empresarial.

En consecuencia, determina que los ingresos provienen de la aplicación conjunta de capital y trabajo, encontrándose bajo los alcances del criterio de renta producto adoptado en el literal a) del artículo 1° de la LIR, y como efecto la persona natural deberá tributar por la referida operación con el impuesto a la renta empresarial derivado de la venta con una tasa del 29.5%.

Si bien es cierto que la SUNAT resalta “que los terrenos fraccionados en parcelas están destinados a ser enajenados como parte de un negocio, poniéndose de manifiesto un espíritu empresarial……”, cabe advertir que la simple acción de parcelar un terreno no significa organizar un negocio; más aún cuando el legislador ha incorporado dentro de los alcances del criterio de renta producto los resultados de la enajenación de terrenos rústicos o urbanos por el sistema de urbanización o lotización y no una parcelación en estricto.

Además, el inciso b) del artículo 1° del Reglamento de la LIR establece que se entenderá que hay urbanización o lotización, desde el momento en que se aprueben los proyectos de habilitación urbana y se autorice la ejecución de las obras, obligándose a llevar contabilidad conforme a Ley.

Siendo ello así, consideramos que además de la opinión institucional de la SUNAT que es aplicable de manera obligatoria a sus funcionarios, es imprescindible contar con un procedimiento expreso en el que se detalle a la persona natural la forma de llevar contabilidad y la forma de pagar el Impuesto a la Renta.

5.- Información que puede requerir la SUNAT en una fiscalización parcial

Respecto a la facultada de fiscalización prevista en el Código Tributario, tratándose del procedimiento de fiscalización parcial, la SUNAT puede requerir diversa información y/o documentación tributaria vinculada a un elemento o aspecto no fiscalizado que se encuentre relacionada con hechos que tengan incidencia en el elemento y/o aspecto que sí es materia de dicha fiscalización.

En ese sentido, a través del Informe N° 028-2021-SUNAT/7T0000, SUNAT precisa lo siguiente:

Que conforme se desprende de lo resuelto en la Resolución del Tribunal Fiscal N° 07682-1-2019, la Administración Tributaria excede las facultades de la fiscalización parcial cuando revisa la documentación solicitada en dicho procedimiento y emite un reparo sobre un aspecto que no es objeto de revisión. Asimismo, en virtud de la Resolución del Tribunal Fiscal N° 7523-2-2020, se colige que la administración no excede dichas facultades en la medida de que se pronuncie únicamente sobre los aspectos que son objeto de fiscalización.

6.- Precisiones sobre el beneficiario final

La SUNAT a través de su Informe No. 128-2020-SUNAT/7T0000 señala algunas precisiones sobre la aplicación y alcances de la obligación de las personas jurídicas y/o entes jurídicos de identificar a sus beneficiarios finales, conforme a lo dispuesto por el Decreto Legislativo N.° 1372 y su Reglamento, a continuación, señalamos algunas de ellas:

- De aplicarse el criterio del puesto administrativo superior, en tanto la identificación del beneficiario final dependerá de la organización administrativa interna de cada persona jurídica (pues la norma ha indicado diversas posibilidades para los cargos administrativos) deberá identificarse en la organización administrativa, el órgano o área que encabeza la estructura funcional o de gestión en cada persona jurídica, y luego identificar a la persona natural que ostenta el cargo superior en dicho órgano o área. Y en caso el órgano o área que encabece la estructura funcional o de gestión sea un órgano colegiado, se deberá considerar como beneficiarios finales a cada uno de sus miembros.

- Tratándose de un ente jurídico -como podría ser un fondo mutuo de inversión de valores- que es titular de más del 10% de acciones de una persona jurídica, y que a su vez tiene como partícipe a una persona jurídica, esta última deberá identificar a sus beneficiarios finales e informarlos al referido ente jurídico, para lo cual deberá aplicar los criterios previstos en el párrafo 4.1 del artículo 4 del decreto legislativo n.º 1372 y en el artículo 5 del reglamento, a fin de que el ente jurídico determine quiénes son sus beneficiarios finales conforme a lo dispuesto por el párrafo numeral 4.2 del citado artículo 4 y el artículo 6 del reglamento y los informe a la persona jurídica de la que es accionista.

- Se puede sostener que si un accionista y/o partícipe no brindara los datos de identificación a través del formato a la persona jurídica o ente jurídico, según corresponda, el sujeto obligado a presentar la declaración de beneficiario final no incurrirá en infracción tributaria; no obstante, el sujeto obligado deberá, en caso tenga indicios, comunicar al beneficiario final para que presente el formato y también conservar la documentación e información que sustente haber adoptado los mecanismos para obtener la información del beneficiario final, conforme a lo previsto en el artículo 6 del decreto legislativo, concordante con el artículo 7 del reglamento.

- El análisis de la determinación del beneficiario final no podría concluir con la evaluación de uno de los accionistas, sino que resulta necesario verificar respecto de los otros dos accionistas si bajo el criterio control -incluyendo cadena de control- se determina que estos ostente la condición de beneficiario final; debiéndose tomar en cuenta que solo en caso de que no se pueda determinar al beneficiario final bajo este criterio, se considerará como tal aquél que ocupe el puesto administrativo superior.

- En el caso de la persona jurídica no domiciliada que supera el 51% de acciones respecto de la cual no se haya identificado a sus beneficiarios finales por el criterio de propiedad, corresponderá aplicar el criterio de control; asimismo, este criterio resultará aplicable en caso de la persona natural domiciliada que ostente el 9% de participación en el capital social, pues -como ya se ha señalado- la aplicación de dichos criterios no se realiza de manera alternativa sino gradual.

JURISPRUDENCIA DEL TRIBUNAL FISCAL

1.- Certificación de la recuperación del capital invertido de las acciones amortizadas por escisión

Con relación a la certificación de la recuperación del capital invertido, el Tribunal Fiscal a través de su Resolución N° 3341-1-2019, señaló lo siguiente:

‘‘El hecho que la recurrente no hubiera presentado los formatos del Libro de Inventarios y Balances a la fecha de entrada en vigencia de la escisión, no determina que se tenga por no llevada a cabo la mencionada reorganización societaria, por lo que debe desestimarse las observaciones de la Administración’’.

En el caso en particular, la recurrente solicitó la emisión de la certificación para recuperar el capital invertido de las acciones emitidas en una escisión. A esos efectos, la Administración solicitó diversa documentación para sustentar el vínculo del costo incurrido por la adquisición de bienes y/o derechos que sustenten el capital invertido en función a la solicitud.

Luego de revisar la documentación, la Administración indicó que la recurrente informó las transferencias, aumentos y reducciones de capital de julio de 2010 a mayo de 2017, estableciendo que recibió acciones del capital social en diversas oportunidades, por lo que establece el costo computable en base a los artículos 20° y 21° de la LIR y el artículo 11° del Reglamento de la LIR.

Ahora bien, con motivo de la escisión de un bloque patrimonial se produjo la reducción del capital social, y en consecuencia, la disminución en el número de las acciones de las que era titular la recurrente, considerando que 100 acciones que poseía fueron amortizadas como consecuencia de la reorganización societaria, las cuales fueron desconocidas por la Administración para efectos de determinar el costo computable de las acciones materia de certificación de la recuperación del capital invertido, señalando que no estaba sustentada la escisión realizada.

Ello porque a criterio de la Administración, en los formatos del Libro de Inventarios y Balances al 31 de diciembre de 2016 no figuraba el detalle de los bienes que fueron materia de escisión y que la recurrente no presentó los formatos del Libro de Inventarios y Balances a la fecha de escisión, esto es, al 4 de mayo de 2017.

Sin embargo, el Tribunal Fiscal en la RTF bajo comentario, señaló que a pesar de que en los formatos del referido Libro de Inventarios y Balances no figure el detalle de los bienes materia de escisión, dicha circunstancia no constituye motivo para desconocer la reorganización societaria. Toda vez que la misma observó las normas de reorganización de la Ley General de Sociedades y que en las actas de la Junta General de Accionistas se aprecia el detalle de los activos que conforman el bloque patrimonial de la escisión, siendo además que no existe disposición legal que señale el requisito indicado por la Administración como condición para entender que efectivamente se produjo la escisión. En consecuencia, la Administración debe reconocer la amortización de las 100 acciones de la recurrente para efectos de la determinación del costo computable de las acciones materia de la certificación de la recuperación del capital invertido.

2.- Los gastos de viaje de terceros son deducibles si se sustenta su necesidad y la existencia de una obligación contractual

Con relación a si son deducibles los gastos de viaje, el Tribunal Fiscal mediante su Resolución N° 00997-5-2020, señaló lo siguiente:

‘‘Para acreditar la causalidad del gasto, es necesario contar con documentación que sustente su relación con la generación de renta gravada o el mantenimiento de la fuente. Además, al tratarse de personas con las que no mantenía vínculo laboral alguno, se debía sustentar la necesidad de los viajes, los motivos por los cuales se asumió los gastos de viaje de personas ajenas a la empresa y la existencia de una obligación contractual para asumir dicho gasto, de lo contrario constituyen una liberalidad no deducible’’.

El Tribunal Fiscal reitera la deducibilidad de los gastos de viaje de personas sin vínculo laboral con la empresa siempre que se acredite su necesidad, los motivos y la existencia de una obligación de carácter contractual para asumirlos.

Así, en el caso en particular, la recurrente no acreditó la causalidad del gasto, y en ese sentido, el reparo fue realizado por no acreditar su vinculación con el mantenimiento y/o generación de la renta gravada, por lo que el gasto no fue considerado deducible para efectos de determinar la renta neta del IR.

3.- Aplicación de la Decisión 578 y la norma tributaria interna a efectos del pago del impuesto a la renta respecto a los dividendos de una sucursal en Perú de una sociedad anónima no domiciliada

Con relación al pago del Impuesto a la Renta a los Dividendos de una sucursal no domiciliada, el Tribunal Fiscal a través de la Resolución N° 11125-5-2019 señaló lo siguiente:

‘‘Para determinar la obligación tributaria sustancial respecto del Impuesto a la Renta a los dividendos que corresponden a su empresa matriz en Colombia, procede aplicar la Decisión 578 y la norma tributaria interna’’.

En el caso concreto, se menciona la realización de la Asamblea de accionistas de Unión Eléctrica S.A. ubicada en Medellín – Colombia, donde se acordó no realizar distribución de utilidades. A esos efectos, debemos señalar que según el artículo 396° de la Ley de Sociedades, la sucursal carece de personería jurídica independiente de su principal, por lo que, según el principio de especialidad, en este caso corresponde aplicar la norma tributaria, debido a que resulta de aplicación la norma especial frente a la general, conforma a la Norma IX del Título Preliminar del Código Tributario. Aquí, la principal controversia radica en el pago del Impuesto a la Renta a los Dividendos de una sucursal de una persona jurídica no domiciliada.

Así, se atiende a la regulación especial del Impuesto a la Renta aplicable a las sucursales en el país de entidades constituidas en el exterior, en el supuesto de dividendos y cualquier otra forma de distribución de utilidades a favor de estas, se recoge el segundo párrafo del inciso e) del artículo 56° de la LIR, donde se determina la base de cálculo del impuesto que está constituido por la renta neta del ejercicio de la sucursal, entendiéndose como resultado tributario, a los que se agregan otros conceptos señalados en la norma y se descuenta el pago del Impuesto a la Renta de Tercera Categoría.

En ese sentido, la Decisión 578 ha regulado la potestad de gravar los dividendos distribuidos por el País Miembro donde se encuentra la empresa que los distribuye, mientras que las normas internas del País Miembro norman los aspectos esenciales del tributo, como es la tasa del impuesto, la base imponible y el aspecto temporal. Asimismo, se debe considerar que, con relación a los dividendos la Ley del Impuesto a la Renta peruana no contradice lo establecido en la Decisión 578, sino más bien la complementa con el fin de poder evitar la doble tributación.

En consecuencia, la resolución fue emitida en base a la ley y a la Decisión 578, debido a que el artículo 11° de la Decisión 578 señala que los dividendos se gravan en un solo país, y no en qué momento o situación se consideran distribuidas las utilidades, entonces la Decisión 578 no establece en qué casos se consideran distribuidos los dividendos, dejando la potestad a los Países Miembros de regular tal aspecto con sus normas internas, esto en virtud de lo señalado en el artículo 3° de la Decisión 578.

COMUNICADOS SUNAT

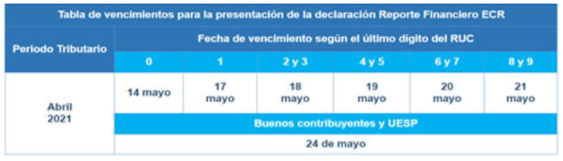

1.- Reporte de las instituciones financieras

Las instituciones financieras sujetas a reportar deben presentar la información financiera a través de la Declaración Reporte Financiero- ECR en el presente año, debiendo presentar las siguientes declaraciones:

- La declaración Reporte Financiero-ECR correspondiente al año 2018 respecto de las cuentas preexistentes de bajo valor de personas naturales al 31.12.2018 y/o;

- La declaración Reporte Financiero-ECR correspondiente al año 2020, respecto de las cuentas nuevas de personas naturales y entidades al 31.12.2020, las cuentas preexistentes de alto y bajo valor de personas naturales al 31.12.2020, y las cuentas preexistentes de entidades al 31.12.2020.

La presentación deberá realizarse hasta las siguientes fechas máximas:

Asimismo, se recuerda:

- Que la presentación se efectuará a través del sistema IR AEOI, ingresando a la dirección electrónica: https://aeoi.sunat.gob.pe, con tu número de RUC, código de usuario y clave SOL.

2.- Pago de detracciones

Se ha deshabilitado temporalmente la opción de pago de detracciones en la Nueva Plataforma. Usted podrá realizar el pago por la opción disponible en Sunat Operaciones en Línea / Mis trámites y consultas / Mis declaraciones informativas / Detracciones / Pago de Detracciones.

PROYECTO DE RESOLUCIÓN DE SUPERINTENDENCIA

1.- Proponen establecer las normas para la presentación de la declaración que contenga la información financiera para el combate de la evasión y elusión tributarias

El Proyecto de Resolución de Superintendencia publicado el 20 de abril de 2021, propone los siguientes temas:

- Establecer la información financiera a que se refiere el acápite ii) del literal b) del párrafo 4.1 del artículo 4 del Reglamento que regula el suministro de información financiera a la SUNAT para el combate de la evasión y elusión tributarias, aprobado por el Decreto Supremo N.° 430-2020-EF, que las empresas del sistema financiero deben declarar a la SUNAT.

- La forma y condiciones en que tales empresas deben presentar la declaración informativa que contenga la información financiera, así como las fechas para dicha presentación.

Ello, con la finalidad de suministrar información financiera a la SUNAT para el combate de la evasión y elusión tributarias mediante una declaración informativa; el período mensual a informar, la presentación de una declaración informativa por cada semestre de cada año calendario; que respecto de cada cuenta se informa el saldo y/o montos acumulados, promedios o montos más altos y los rendimientos generados en la cuenta en el período que se informa facultándose a la SUNAT para que mediante resolución de superintendencia señale si se declara uno o más de los citados conceptos, así como la forma, condiciones y las fechas en que debe presentarse la mencionada declaración.

En ese sentido, el proyecto establece los conceptos que las empresas del sistema financiero deben consignar en la declaración informativa que contenga la información financiera, así como la forma, condiciones y fechas para su presentación.

PROYECTOS DE LEY

1.- Proponen prorrogar la vigencia del Decreto de Urgencia 058-2011, a favor de la Pyme en el marco de la emergencia sanitaria COVID-19

El Proyecto de Ley 07502/2020-CR presentado el 13 de abril de 2021, propone prorrogar el plazo de vigencia del Capítulo I del Decreto de Urgencia 058-2011, hasta el 31 de diciembre 2022, a favor de la Pyme en el marco de la emergencia sanitaria Covid-19 a fin de permitir a la PYME a participar en las compras estatales mediante la modalidad de núcleos ejecutores, tomando en consideración que el plazo vence 30 de junio de 2021.

2.- Proponen derogar la impunidad penal del régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas no declaradas

El Proyecto de Ley 07520/2020-CR presentado el 16 de abril de 2021, propone derogar el párrafo 12.2 del artículo 12 del Decreto Legislativo 1264, Decreto Legislativo que establece un régimen temporal y sustitutorio del impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Al respecto, la disposición indica que uno de los efectos del acogimiento al régimen, consiste que en relación de los delitos tributarios o aduaneros no procederá el ejercicio de la acción penal por parte del Ministerio Público, ni la comunicación de indicios por parte de la SUNAT, con relación a las rentas no declaradas acogidas al régimen.

De esta manera, las personas beneficiarias con el régimen temporal y sustitutorio del impuesto a la renta, perderán la impunidad penal, por lo que podrán ser acusadas penalmente por la presunta comisión de delitos tributarios o aduaneros, en caso el Ministerio Público considere que se hubieses cometido dichos delitos.

3.- Proponen exonerar el IGV a la compraventa e importación de equipos tecnológicos necesarios para la enseñanza en los tres niveles de educación básica regular

A través del Proyecto de Ley N° 07592/2020-CR presentado por el Grupo Parlamentario Somos Perú el 27 de abril de 2021, proponen exonerar del pago del IGV a la compra, venta e importación de herramientas, recursos y equipos tecnológicos necesarios para asegurar la enseñanza y aprendizaje en la Educación Virtual en los tres niveles de Educación Básica Regular.

A esos efectos de aprobarse este Proyecto, el Poder Ejecutivo en un plazo no mayor a 15 días calendario contados a partir de su entrada en vigencia, emitirá y aprobará mediante Decreto Supremo a propuesta del Ministerio de Educación, la relación de herramientas, recursos y equipos tecnológicos necesarios para asegurar la Educación Virtual a nivel nacional.

NOVEDADES NORMATIVAS LABORALES

1.- Aprueban Reglamento de la Ley de las trabajadoras y trabajadores del hogar

El Decreto Supremo N° 009-2021-TR publicado el 17 de abril de 2021, aprueba el Reglamento de la Ley N° 31047 – Ley de las Trabajadoras y Trabajadores del Hogar, a continuación, exponemos las principales disposiciones:

2.- Autorizan libre disposición del 100% de la CTS hasta el 31 de diciembre de 2021

La Ley N° 31171, publicada el 23 de abril de 2021, autoriza a los trabajadores a disponer libremente del 100% de los depósitos por Compensación por Tiempo de Servicios (CTS) efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición, a fin de cubrir las necesidades económicas causadas por la COVID-19.

El trámite sólo podrá realizarse hasta el 31 de diciembre de 2021,

El Poder Ejecutivo cuenta con un plazo máximo de 10 días calendario para emitir las disposiciones reglamentarias, es decir, hasta el 3 de mayo de 2021, estableciendo el procedimiento y los requisitos para el retiro de la CTS ante las entidades financieras.

3.- Disponen la publicación del “Proyecto de Decreto Supremo que regula los procedimientos administrativos para la autorización de evaluadores de competencias laborales y la autorización de centros de certificación de competencias laborales”

La Resolución Ministerial N° 065-2021-TR publicada el 18 de abril de 2021, dispone que la Oficina General de Estadística y Tecnologías de la Información y Comunicaciones efectúe la publicación del “Proyecto de Decreto Supremo que regula los Procedimientos Administrativos para la Autorización de Evaluadores de Competencias Laborales y la Autorización de Centros de Certificación de Competencias Laborales” sus anexos y su exposición de motivos, que forman parte de la presente Resolución Ministerial, en el Portal Institucional del Ministerio de Trabajo y Promoción del Empleo (www.gob.pe/mtpe), el mismo día de la publicación de la presente Resolución Ministerial en el diario oficial El Peruano, durante el plazo de 15 días calendario, contados a partir del 19 de abril de 2021.

Las opiniones, comentarios y/o sugerencias sobre los proyectos se remitan a los siguientes correos electrónicos: ecornejo@trabajo.gob.pe y llevano@trabajo.gob.pe.

Vigencia: 19 de abril de 2021.

4.- Aprueban listado de empleadores elegibles que han calificado para la asignación del subsidio a efectos de recuperar el empleo formal en el sector privado

La Resolución Ministerial N° 068-2021-TR publicada el 20 de abril de 2021, aprueba el listado de empleadores elegibles que han calificado para la asignación del subsidio creado por el Decreto de Urgencia Nº 127-2020, Decreto de Urgencia que establece el otorgamiento de subsidios para la recuperación del empleo formal en el sector privado y establece otras disposiciones, así como el monto que corresponde por dicho concepto respecto al mes de noviembre de 2020.

Los empleadores incluidos en el presente listado gestionan el desembolso del subsidio siempre que, previamente, acrediten el cumplimiento de las condiciones indispensables en la Ventanilla Integral Virtual del Asegurado – VIVA del Seguro Social de Salud – EsSalud.

Vigencia: 21 de abril de 2021.

5.- Ratifican el “Protocolo De 2014 Relativo al Convenio sobre el Trabajo Forzoso, 1930”

El Decreto Supremo Nº 015-2021-RE publicado el 21 de abril de 2021, ratifica el “Protocolo de 2014 relativo al Convenio sobre el Trabajo Forzoso, 1930”, adoptado el 11 de junio de 2014 durante la celebración de la 103º Reunión de la Conferencia Internacional del Trabajo de la Organización Internacional del Trabajo (OIT), en Ginebra, Suiza, y aprobado por la Resolución Legislativa Nº 31160 del 6 de abril de 2021.

6.- Disponen la implementación de mesas de partes digitales y notificaciones electrónicas

La Ley Nº 31170 publicada el 21 de abril de 2021, tiene por objeto impulsar la aplicación de las tecnologías de la información y comunicaciones en toda la administración pública con el fin de transformar digitalmente los procesos, servicios y procedimientos administrativos, con arreglo al Decreto Legislativo 1412, Decreto Legislativo que aprueba la Ley de Gobierno Digital, y su reglamento.

Las entidades de la administración pública implementan, en un plazo no mayor de 12 meses a partir de la promulgación de la presente ley, los servicios digitales de la mesa de partes digital y notificación electrónica. El servicio de notificaciones electrónicas se implementa a través de casillas electrónicas u otro medio tecnológico que cumpla con las características de la notificación.

El documento electrónico es firmado digitalmente por los funcionarios y servidores públicos obligados a presentar dicha información en todos los actos de los trámites administrativos aprobados por cada entidad pública. La firma digital se sustenta en el documento nacional de identidad electrónico (DNIe) y los certificados digitales correspondientes.

Las entidades implementan la firma digital de manera obligatoria y adecúan sus normas internas para dicho fin. Los documentos electrónicos firmados digitalmente tienen el mismo valor, eficacia jurídica y probatoria que un documento físico impreso y firmado en forma manuscrita por el funcionario y servidor público.

Asimismo, mientras se mantenga el estado de emergencia y las restricciones de movilidad para afrontar la pandemia del COVID-19, las entidades que no dispongan de una mesa de partes digital o similar implementada utilizan la Plataforma Integral de Solicitudes Digitales del Estado Peruano Facilita Perú para la implementación de la mesa de partes digital estándar.

Vigencia: 22 de abril de 2021.

7.- Modifican el Reglamento unificado de las normas legales que regulan el sistema nacional de pensiones

El Decreto Supremo N° 086-2021-EF publicado el 27 de abril de 2021, que tiene como objeto del presente Decreto Supremo es modificar el Reglamento Unificado de las Normas Legales que regulan el Sistema Nacional de Pensiones (SNP), aprobado por Decreto Supremo No. 354-2020-EF y unifica sus normas reglamentarias, integrando en forma coherente y clara el desarrollo de las disposiciones legales vinculadas con el SNP.

La ONP queda facultada para dictar las normas que resulten necesarias para la progresiva y mejor aplicación del presente Decreto Supremo, los lineamientos operativos para la incorporación de las personas en el SNP, así como las disposiciones para la aplicación de los procedimientos previstos en la presenta norma.

Vigencia: 28 de abril de 2021.

8.- Modifican el Reglamento del Registro de Sociedades

La Resolución del Superintendente Nacional de los Registros Públicos N° 024-2021-SUNARP/SN publicada el 29 de abril de 2021, dispone que en virtud que el Reglamento del Registro de Sociedades establece las reglas de calificación de los actos relativos a las personas jurídicas societarias, especificando, cuáles de dichos actos resultan inscribibles y cuáles no, corresponde modificar su artículo 4 a fin de precisar que las solicitudes de inscripción que contienen acuerdos de fondos de inversión, entre ellos, la designación de sociedades administradoras, no resultan inscribibles en el Registro de Sociedades, al tratarse de un patrimonio autónomo y no de persona jurídica. En ese sentido, se señala lo siguiente:

Artículo 4.- Actos no inscribibles

No son inscribibles en el Registro, entre otros señalados en este Reglamento:

- Los contratos asociativos previstos en la Ley;

- La transferencia de acciones u obligaciones emitidas por la sociedad; los canjes y desdoblamientos de acciones u obligaciones; la constitución, modificación o extinción de derechos y gravámenes sobre las mismas, ni las medidas cautelares o sentencias que se refieran a las acciones u obligaciones;

- Las sentencias relativas a las deudas de la sociedad o sucursal;

- El nombramiento o elección de las Sociedades Administradoras por el fondo de inversión para que los represente, así como los demás acuerdos adoptados por los fondos de inversión de oferta pública o privada.

Vigencia: 30 de abril de 2021.

PROYECTOS DE LEY

1.- Proponen modificar el Decreto Legislativo 728, Ley de Fomento del Empleo

El Proyecto de Ley 07505/2020-CR presentado el 14 de abril de 2021, propone modificar el literal d) del artículo 13 del Decreto Legislativo 728, Ley de Fomento del Empleo, el cual agrega que sobre las obligaciones de la empresa al contratar un seguro que cubra los riesgos de enfermedad y accidentes o asumir la contingencia, queda prohibido en la administración pública aumentar el porcentaje de contribución a las Empresas Privadas de Salud (EPS), manteniéndose el porcentaje que se considera en el aporte obligatorio de la empresa al Seguro Social (2.25% a EPS y 6.75% a EsSalud).

2.- Proponen garantizar el acceso a una pensión a los asegurados del sistema nacional de pensiones que no logren acceder a una pensión bajo el régimen del Decreto Ley 19990

El Proyecto de Ley 07512/2020-CR presentado el 15 de abril de 2021, propone establecer medidas extraordinarias que garanticen el acceso a una pensión a los asegurados del Sistema Nacional de Pensiones (SNP) que no logren acceder a una pensión regulada por el Decreto Ley 19990, a consecuencia del impacto de la Covid-19.

3.- Proponen fortalecer el Régimen especial de jubilación anticipada para desempleados en el sistema privado de pensiones y priorizar a los afiliados con enfermedades terminales

El Proyecto de Ley 07523/2020-CR presentado el 16 de abril de 2021, propone modificar diversos artículos de las normas del sistema privado de pensiones, en cuanto a la modificación del régimen especial de jubilación anticipada en el sistema privado de pensiones al cual tendrían acceso los afiliados que tengan como edad mínima 50 años cumplidos tanto para hombres y mujeres, así como autorizar el retiro extraordinario del 50% en una sola armada de aquellos afiliados, estén o no aportando y que sufran enfermedades terminales u oncológicas diagnosticadas.

4.- Proponen garantizar condiciones mínimas laborales para los trabajadores que presentan servicios de reparto o movilidad mediante plataforma digital

El Proyecto de Ley 07567/2020-CR presentado el 22 de abril de 2021, propone garantizar condiciones mínimas laborales para los trabajadores que cumplen servicios de reparto o movilidad retribuidos económicamente a través de personas jurídicas que gestionen el respectivo servicio mediante plataforma digital a fin de establecer que tienen una relación laboral de dependencia y cumplen si labor de modo personalizado con particularidades de horario y retribución económica.

Asimismo, se indica que el empleador debe cumplir con lo siguiente:

}

- Otorgar un seguro de atención de salud

- El porcentaje que corresponde al trabajador por el servicio que paga el usuario no puede ser menos al 90%.

- Un pago anual de 1 UIT por concepto de mantenimiento, revisiones técnicas, equipamiento personal, pago de contratos de seguros de accidentes o similares. El pago se hará de modo proporcional cada 3 meses. Si el vínculo contractual culmina antes del periodo citado, corresponde al respectivo pago proporcional.

- El pago de utilidades anual, de acuerdo a la ley vigente.

5.- Proponen la libre desafiliación al sistema privado de administración de fondo de pensiones y traspaso a cuentas previsionales en el sistema financiero

El Proyecto de Ley 07595/2020-CR presentado 28 de abril de 2021, propone establecer el marco normativo para la libre desafiliación al Sistema Privado de Administración de Fondos de Pensiones (SPP) trasladando el fondo acumulado de las Cuentas Individuales de Capitalización (CIC) a Cuentas Previsionales, creadas con fines pensionarios en el Sistema Financiero (SF).

6.- Proponen uniformizar criterios para acceder al régimen especial de jubilación anticipada para desempleados en el sistema privado de pensiones - "nueva ley reja 50 años"

El Proyecto de Ley 07599/2020-CR presentado el 28 de abril de 2021, propone uniformizar criterios para acceder al Régimen Especial de Jubilación Anticipada para Desempleados en el Sistema Privado de Pensiones – “Nueva Ley Reja 50 Años” a fin de que permita a los afiliados que cumplan 50 años de edad acceder a los fondos disponibles en sus cuentas individuales de capitalización (CIC), a fin de mitigar los efectos negativos de las crisis sanitaria y económica que viene generando el COVID-19; buscando revertir la desaceleración de la actividad económica, así como compensar las pérdidas de empleo e ingresos de las familias peruanas.