En esta oportunidad, Marysol León, CEO de Quantum Consultores nos brinda algunos tips para atender las cartas inductivas o esquelas de citación que SUNAT está enviando a los buzones de las personas naturales con motivo de un supuesto incremento patrimonial no justificado.

En principio, recordemos lo importante que es entrar al buzón electrónico todos los días, con el fin de estar enterado de todo aquel requerimiento o notificación que haya llegado.

Actualmente, nos hemos encontrado con varios casos donde SUNAT envía cartas con un plazo máximo de presentación, indicando que la notificación corresponde al tributo 3073 el que está referido a la regularización de rentas de trabajo por el período 2019, 2020 o 2021; asimismo, invitan a revisar el anexo 1 y 2.

Incremento patrimonial no justificado: Notificación referida al tributo 3073

Actualmente, nos hemos encontrado con varios casos donde SUNAT envía cartas con un plazo máximo de presentación, indicando que la notificación corresponde al tributo 3073 el que está referido a la regularización de rentas de trabajo por el período 2019, 2020 o 2021; asimismo, invitan a revisar el anexo 1 y 2.

Recomendaciones para atender las cartas de SUNAT

Es necesario revisar el anexo 1 con el fin de analizar la supuesta inconsistencia referente a depósitos o entregas de dinero o información que se ha obtenido del ITF, importe al que SUNAT deduce las rentas declaradas por el contribuyente y los financiamientos obtenidos del Sistema Financiero para determinar así la supuesta inconsistencia. Luego de encontrar la diferencia, se debe llenar el anexo 2 para sustentar o regularizar el tributo omitido de ser el caso, para luego entregar la carta de observaciones y presentarlo por Mesa de Partes Virtual.

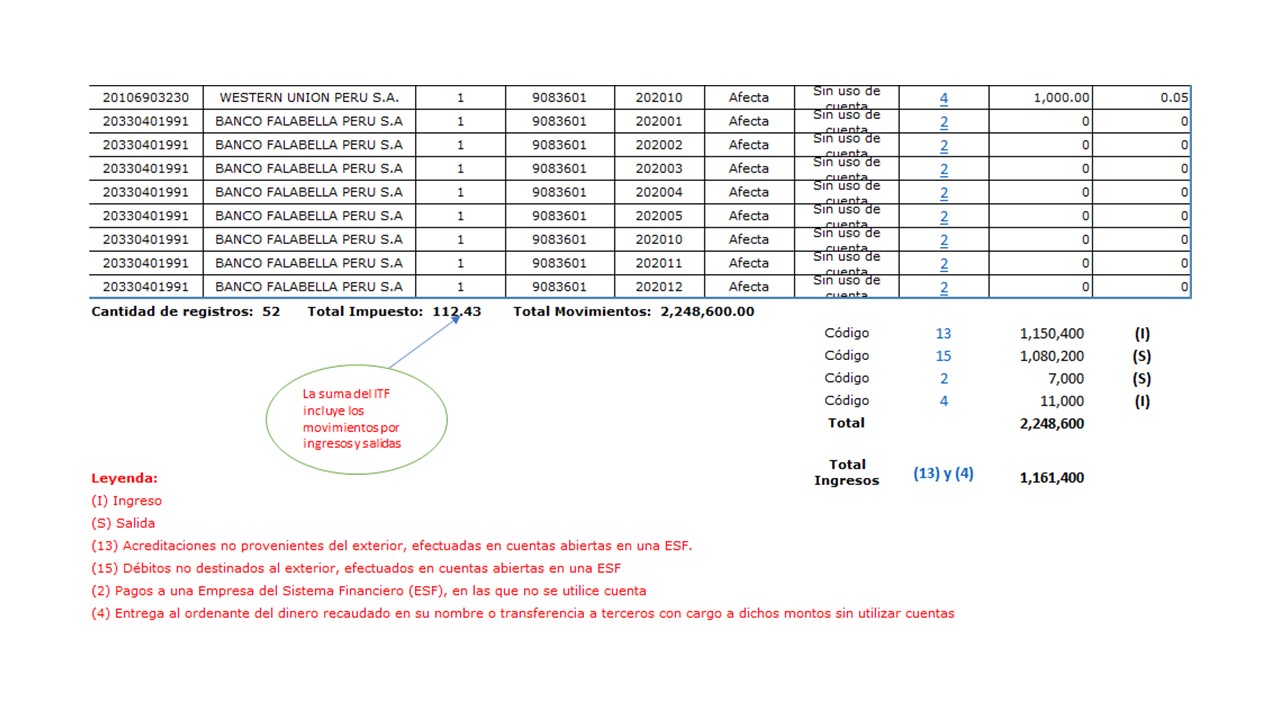

Es importante tener presente que para entender la inconsistencia notificada, debemos aplicar algunos procedimientos tales como:

-

Entrar a SUNAT Operaciones en Línea con Usuario y Clave SOL, luego se debe ingresar al ícono de PERSONAS, para posteriormente ingresar a OTRAS DECLARACIONES Y SOLICITUDES, ubicando aquí la sección del ITF; una vez realizado estos pasos, se podrá escoger el periodo a revisar y aparecerá todo el movimiento de ITF con varios códigos.

-

Una vez obtenido todo el movimiento, debemos filtrar aquellos que tengan relación con depósitos o ingresos que han sido declarados por el ITF. En el caso tomado como ejemplo se deben filtrar los códigos 13 y 4, que están relacionados con los ingresos que han originado movimiento bancario y que arrojan un monto similar a la inconsistencia detectada por SUNAT.

-

Se debe solicitar a los Bancos que aparecen en el listado filtrado, los estados de cuenta correspondientes al período revisado. Una vez obtenidos los estados de cuenta que pueden tomar algunos días en ser atendidos, el contribuyente debe revisar dia a dia, mes a mes el importe de los depósitos en su cuenta con la finalidad de identificar el origen de dichos fondos. Esta sin lugar a dudas es la parte más compleja ya que si no se tuvo un buen orden en el manejo de las finanzas personales, será difícil recordar dicho origen.

-

Una vez recordado el origen, se debe documentar para poder armar el escrito de levantamiento de dicha inconsistencia que explique que no existen rentas no declaradas o por el contrario se confirme que efectivamente hay un Impuesto a la Renta dejado de pagar en su oportunidad, lo que debe conllevar a su regularización con los intereses y multa correspondientes.

-

El origen de los depósitos pueden tener los siguientes motivos:

* Préstamos recibidos o devoluciones de préstamos

* Herencias recibidas

* Donaciones o Liberalidades

* Rentas gravadas no declaradas

De tratarse de préstamos, se tiene que verificar que cuenten con contratos de fecha cierta (legalizados ante notario); en el caso de donaciones o liberalidades, tienen que constar en escritura pública, si son bienes inmuebles o muebles inscribibles, o si los importes son mayores al 25% de la UIT tiene que haber un documento de fecha cierta; y, si son menores al 25% de la UIT debe haber un documento que muestre fehaciencia, esto unido a la Ley de Bancarización que obliga que se deben usar medios de pago sin importar los montos, por lo que debemos verificar si el sustento consiste en transferencias bancarias, depósitos en cuenta; pero, no en manejos de efectivo.

Para salir airosos de estas notificaciones que son acciones inductivas y aún no corresponden a fiscalizaciones propiamente dichas, servirá mucho el orden de los documentos de los contribuyentes para tener sustentatada la trazabilidad de las operaciones y así responder oportunamente a la Administración Tributaria quien tomará muy en cuenta la respuesta del contribuyente y no su silencio que sería una señal de riesgo inminente.

Con el fin de verificar la base legal de estas intervenciones procedemos a mencionar los cambios normativos vigentes desde el 2023 y que refuerzan la aplicación de la presunción de renta no gravada por incremento patrimonial no justificado del Artículo 52 de la Ley del Impuesto a la Renta así como de los Artículos 91 y 92 del mismo cuerpo legal.

A raíz de la publicación del Decreto Legislativo N.° 1527, a partir del 2023, entraron en vigor las nuevas reglas para justificar el origen de las donaciones recibidas u otras liberalidades de terceros para evitar que se presuma un Incremento Patrimonial no justificado.

En principio, debemos tener en consideración que el incremento patrimonial no justificado es una mera presunción que el legislador ha previsto en la Ley del Impuesto a la Renta cuando las personas no logran acreditar fehacientemente su causa u origen. Eso quiere decir que una persona podría estar expuesta a que SUNAT le exija gravar con el impuesto rentas inafectas si es que, en una eventual fiscalización, no se cumple con sustentar con los documentos exigidos por la ley, el origen de sus ingresos.

Hasta antes de la publicación del Decreto Legislativo No 1527, el literal a) de artículo 52° de la Ley del Impuesto a la Renta establecía que los incrementos patrimoniales no podrán ser justificados con donaciones u liberalidades de terceros que no consten en escritura pública o en otros documentos fehacientes. Sin embargo, a partir del 2023, la norma ha previsto un mayor detalle respecto de las donaciones u liberalidades recibidas de terceros, las mismas que deben cumplir las siguientes reglas para no ser calificado como “incremento patrimonial no justificado”:

- Deben constar en escritura pública solo aquellas transferencias de propiedad de bienes inmuebles y muebles que las normas de la materia (es decir, según el Código Civil) así lo requieran. Ejemplo: entrega de departamento, terrenos, a pesar de que el Código Civil no lo haya previsto expresamente; en el caso de donación de vehículos, recomendamos que siento un bien inscribible, la transferencia conste en una escritura pública.

- Documento de fecha cierta (ejemplo: documento privado con firmas legalizadas), cuando se transfieran bienes muebles distintos a lo previsto en el numeral 1), es decir, distinto a vehículos que se entreguen por cualquier acontecimiento distinto a bodas o similares o el valor de dicho bien supere el 25% de la UIT (S/ 1,237.50). Ejemplo: donación de computadoras, maquinaria, equipos, entre otros, cuyo valor supere el importe mencionado.

- Cualquier documento que acredite de manera fehaciente cuando se reciban en donación bienes muebles que no requieran de escritura pública pero que se hayan efectuado con ocasión de bodas o acontecimientos similares o cuyo valor del bien mueble no supere el 25% de la UIT (S/ 1,237.50). Si bien no hay una definición de qué entender por fehaciente en alguna norma legal, la jurisprudencia ha señalado que corresponde a demostrar que la operación fue real, por lo que podrían ser: el cargo de entrega o recepción, fotos, videos, además del medio de pago como la transferencia bancaria u otros.

Asimismo, el Decreto Legislativo N. 1527 ha modificado el artículo 92° del Reglamento de la Ley del Impuesto a la Renta a fin de precisar que a efectos de determinar el incremento patrimonial en relación con los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero, no se considerarán los depósitos en las referidas cuentas que correspondan a operaciones entre terceros, siempre que el origen o procedencia de tales depósitos estén debidamente sustentados y la información vinculada a estos se declare a la SUNAT, cumpliendo con la forma, plazo y condiciones, entre ellas, el monto mínimo a partir del cual se presentará dicha declaración, que se establezcan mediante resolución de superintendencia. Lo mencionado se aplica en el caso, por ejemplo de una persona que recibe cierta cantidad de dinero por parte de un tercero para que sea entregado a otra persona o hacer un pago a un tercero a cuenta de él, la SUNAT regulará la forma en cómo esas transferencias bancarias deberán ser sustentadas para que no se considere un incremento patrimonial para la persona que reciba el dinero. Cabe señalar que esta Resolución de Superintendencia aun no se publica.

Por otra parte, el 06 de octubre del 2022 se publicó el Decreto Supremo No. 233-2022-EF, a través del cual se ha modificado el Reglamento de la Ley del Impuesto a la Renta, con el fin de regular las condiciones que deben cumplir los préstamos obtenidos por las personas naturales para que no sean considerados como “incrementos patrimoniales injustificados”.

Las principales modificaciones son las siguientes: Se justificarán los incrementos patrimoniales, cuando:

- El préstamo esté vinculado directamente con la necesidad de adquisición del patrimonio y/o de incurrir en un consumo cuyo origen se requiere justificar.

- El mutuante (prestamista) se encuentre plenamente identificado y no tenga la condición de no habido, ni la condición de sujeto sin capacidad operativa, al momento de suscribir el contrato ni al momento de efectuar el desembolso del dinero.

- El mutuario (prestatario) comunique a la SUNAT que el mutuante o prestamista, al momento de suscribir el contrato o al momento del desembolso:

- Es residente de un país o territorio no cooperante o de baja o nula imposición o un establecimiento permanente situado en tales países o territorios.

- Ha canalizado el préstamo a través de empresas bancarias o financieras residentes de países o territorios no cooperantes o de baja o nula imposición o establecimientos permanentes situados o establecidos en tales países o territorios.

La norma dispone que, mediante resolución de superintendencia, la SUNAT establecerá la forma, plazo y condiciones para la presentación de la referida comunicación (entre ellas, el monto mínimo a partir del cual los contribuyentes se encontrarán obligados a presentarla), Resolución que aún tampoco se ha publicado.

Como podemos notar, estas nuevas reglas, nos exigen tener una buena organización de toda nuestra información personal, de tal manera que, en una eventual fiscalización por parte de SUNAT, todos los ingresos generados en un ejercicio gravable se encuentren debidamente justificados, de lo contrario podríamos estar expuestos a pagar innecesariamente impuestos sobre rentas sobre las cuales no se deba tributar tan solo por el hecho de no haber sido diligentes en la sustentación por falta de conocimientos de la norma o de un buen asesoramiento en la materia.

Quantum Consultores pone a tu disposición nuestro servicio de Asesoría y Auditoría Tributaria

Si tienes alguna duda o consulta, no dudes en contactarnos.

También te puede interesar

Se acercan los plazos de vencimiento para que las empresas presenten y declaren su Impuesto a la Renta mediante la Declaración Jurada Anual, por tal razón las compañías deben estar preparadas para hacer frente a esta obligación tributaria, de lo contrario podrían estar expuestas al pago de multas e intereses.

A través del Decreto Supremo Nro. 309-2023- EF, el Gobierno elevó el valor de la Unidad Impositiva Tributaria (UIT) de S/ 4,950 a S/ 5,150 para el 2024, este cambio permite a las empresas ir anticipando cuanto sería el importe máximo de algunos que podrá deducirse para fines tributarios.